一级建造师考试工程经济:动态评价指标的计算与应用,2018年一级建造师考试结束,现在已经进入2019年一级建造师考试备考,在这一个时间段里需要我们一点一点去积累的。为此,今天为大家分享一级建造师考试工程经济:动态评价指标的计算与应用,希望能帮助各位小伙伴2019年一级建造师备考。

1Z101025~1Z101026 动态评价指标的计算与应用(考点6)

一、财务净现值(FNPV)

1.经济含义:按基准收益率或设定的折现率,将计算期内各年发生的净现金流量,折现到方案开始实施时的现值之和。

2.计算方法

(式1025)

3.判别标准

经济上可行:FNPV≥0

【例1025】已知如下现金流量,设ic=8%,试计算财务净现值(FNPV)。

某技术方案净现金流量 单位:万元 表1025

|

年份

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

净现金流量

|

-4200

|

-4700

|

2000

|

2500

|

2500

|

2500

|

2500

|

【解法1】逐年折现,然后求和(教材案例)

【解法2】

FNPV=-4200×(P/F,8%,1)-4700×(P/F,8%,2)+2000×(P/F,8%,3)+2500×(P/A,8%,4)×(P/F,8%,3)=242.76(万元)

二、财务内部收益率(FIRR)

1.经济含义:方案在整个计算期内,各年现金流量的现值累计(FNPV)等于零时的折现率。

2.计算方法(图1026)

◇式1026-2:折现率增大,净现值减小(关系)

3.判别标准:FIRR≥基准收益率(ic)

◆对于常规方案,两者的角度不同、结论一致:

ic→FNPV=? FNPV=0→i(FIRR)=?

FNPV=0→i(FIRR)=?

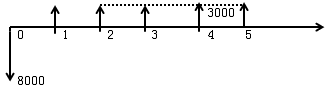

【2016年试题·单选题】某投资方案建设期为1年,第一年年初投资8000万元,第二年年初开始盈利,运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准率为10%,则该投资方案的财务净现值和静态投资回收期分别为( )。

A.1510万元和3.67年

B.1510万元和2.67年

C.645万元和2.67年

D.645万元和3.67年

『正确答案』D

『答案解析』在经济效果评价中,财务净现值、(静态)投资回收期分别是评价盈利能力的动态和静态指标。根据题意,以及净收益均发生在运营期的年末,可以绘制以下的现金流量图:

于是,根据财务净现值的计算公式(1025),则有该方案的FNPV=-8000+3000(P/A,10%,4)×(P/F,10%,1)=-8000+3000×3.1699×0.909=645(万元)。

同时,根据静态投资回收期的计算公式(思路),则有3000×3-8000=1000(大于零),由于运营期的2年+,进而算出静态投资回收期为3.67年。

相关推荐:

2019年一级建造师报考常见问题汇总

一级建造师各科目高频考点【汇总】

建设工程教育网2019年一级建造师新课开通,网校总结多年成功辅导经验,从学员实际需求出发,结合一级建造师考试命题规律、重点、难点,融入先进的教学理念,全新推出2019一级建造师高效取证班 ▎超值精讲班个性化辅导班次,另有VIP特训营老师面授为考生精心设计,满足不同类型考生需求,考试通过更有保障。点击咨询客服小姐姐了解课程详情>>

一级建造师

一级建造师