2018年造价工程师考试时间为10月27日-28日,为了帮助2018年造价工程师考试学员更好完成本阶段的学习,建设工程教育网为大家整理了造价工程师工程计价高频考点,希望对广大考生有帮助。

造价工程师工程计价高频考点:第三章

考点二:投资估算的编制

【考频分析】★★★★

1.项目规划和项目建议书阶段(精度低)

(1)生产能力指数法:C2=C1(Q2/Q1)xf

若Q2/Q1的比值在0.5?2之间时,x的取值近似为1;

若Q2/Q1的比值为2?50,且拟建项目生产规模的扩大仅靠增大设备规模来达到时,则x的取值为0.6?0.7;若是靠增加相同规格设备的数量达到时,x的取值为0.8?0.9。

(2)系数估算法:以拟建项目的主体工程费或主要设备费为基数,以其他工程费与主体工程费的百分比为系数估算项目的静态投资的方法。

分类包括:设备系数法、主体专业系数法和朗格系数法。

(3)比例估算法:求出已有同类企业主要设备投资占项目静态投资的比例,然后再估算出拟建项目的主要设备投资,即可按比例求出拟建项目的静态投资

(4)混合法。

2.可行性研究阶段估算方法(指标估算法)

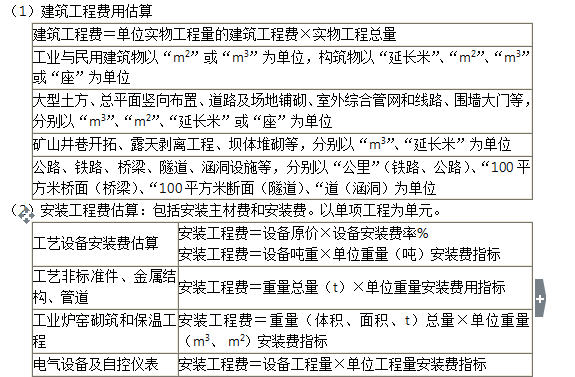

(1)建筑工程费用估算

3.动态投资部分的估算:以基准年静态投资的资金使用计划为基础来计算,而不是以编制的年静态投资为基础计算。包括:价差预备费、建设期利息。

4.流动资金估算

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预收账款

周转次数=360/流动资金最低周转天数

应收账款=年经营成本/应收账款周转次数

预付账款=外购商品或服务年费用金额/预付账款周转次数

存货=外购原材料、燃料+其他材料+在产品+产成品

现金=(年工资及福利费+年其他费用)/现金周转次数

应付账款=外购原材料、燃料动力及其他材料年费用/应付账款周转次数

预收账款=预收的营业收入年金额/预收账款周转次数

5.按概算法建设投资分类

(1)工程费用:设备工器具购置费(设备原价+运杂费);建筑与安装工程费

(2)工程建设其他费用:土地使用费、与项目建设有关的其他费用、与未来企业生产经营有关的其他费用。

(3)预备费:基本预备费、涨价预备费

6.按形成资产法建设投资分类

(1)形成固定资产的费用:固定资产费用包括工程费用和工程建设其他费中固定资产其他费(建设管理费、可行性研究费用、研究试验费、勘察设计费、环境影响评价费、场地准备及临时设施费、引进技术和引进设备其他费、工程保险费、联合试运转费、特殊设备安全监督检验费和市政公用设施建设及绿化费等)。

(2)形成无形资产的费用:专利权、非专利技术、商标权、土地使用权和商誉等。

(3)形成其他资产的费用:生产准备及开办费。

(4)预备费。

7.对土地使用权特殊处理

(1)尚未开发或建造自用项目前,土地使用权作为无形资产核算;

(2)房地产开发企业开发商品房时,转入开发成本,

(3)建造自用转入在建工程成本;

(4)通常在建设投资估算表中将其直接列入固定资产其他费用。

以上便是为考生准备的造价工程师工程计价高频考点,希望对考生备考有所帮助,考试临近,备考心慌,为了帮助考生更高效、更快速地通过2018年一级造价工程师考试,网校特推出了84分集训营课程,200小时老师网课,考前9天封闭式集训,让老师手把手带你学,40天高分逆袭,逆战来也!!现在加入>>

考前9天封闭式集训 40天高分逆袭 现在加入>>

一级造价工程师

一级造价工程师

下载APP

下载APP