2011年造价工程师考试《法规及相关》练习题(8)

1.下列关于利息和利率的说法中,正确的有( )。

A.利息是占用资金所付出的代价

B.利息能够促进企业加强经济核算

C.利率的高低取决于平均投资利润率的高低

D.利息是衡量资金时间价值的绝对尺度

E.利息和利率是以信用方式动员和筹集资金的动力

考点:第二章工程经济第一节现金流量与资金的时间价值,资金时间价值。

思路:利息的经济含义是在工程经济分析中,利息是指占用资金所付的代价或者是放弃使用资金所得的补偿(答案A)。利息和利率在工程经济活动中的作用包括利息和利率是以信用方式动员和筹集资金的动力(答案E)、利息能够促进企业加强经济核算(答案B)和利息和利率是国家管理经济的重要杠杆。影响利率高低的因素包括利率的高低首先取决于社会平均利润率的高低、在社会平均利润率不变的情况下,利率高低取决于金融市场上借贷资本的供求情况、风险越大,利率也就越高、通货膨胀对利息的波动有直接影响和贷款期限长,不可预见因素多,风险大,利率就高。利息作为资金时间价值的一种重要表现形式,通常,用利息额作为衡量资金时间价值的绝对尺度(答案B),用利率作为衡量资金时间价值的相对尺度。

易错:有的考生可能多选答案C利率的高低取决于平均投资利润率的高低。需要注意的是不能将平均投资利润率理解为社会平均利润率。

拓展:关于针对利息和利率的理解,是历年经常考核的内容,考生应引起足够高的关注;利息的计算也是历年必考的内容。

答案:ABDE

2.按基准年不变价格预测建设工程项目的现金流量时,确定基准收益率需要考虑的因素有( )。

A.资金成本

B.经营成本

C.机会成本

D.通货膨胀

E.投资风险

考点:第二章工程经济第二节投资方案的经济效果评价,基准收益率ic的确定。

思路:基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平,它表明投资决策者对项目资金时间价值的估价,是投资资金应当获得的最低盈利率水平。确定基准收益率时应考虑因素包括资金成本和机会成本(答案A和C)、投资风险(答案E)、通货膨胀。

易错:考生可能会多选答案

D.通货膨胀,其原因是在题干中还给出了限定条件:“按基准年不变价格预测建设工程项目的现金流量”。在确定基准收益率时,什么情况需要考虑通货膨胀因素呢?若项目现金流量是按当年价格预测估算的,则应以年通货膨胀率修正基准收益率;若项目的现金流量是按基准年不变价格预测估算的,预测结果已排除通货膨胀因素的影响,就不再重复考虑通货膨胀的影响。

拓展:基准收益率是一个重要的指标,考生应透彻地理解基准收益率的概念和确定基准收益率时应考虑的影响因素。若没有透彻地理解基准收益率,针对本题可能会误选,还可能影响对动态经济评价指标的理解。

答案:ACE

3.偿债备付率是指项目在借款偿还期内各年可用于还本付息的资金与当期应还本付息的金额的比值。其中,可用于还本付息的资金包括( )。

A.利润总额

B.建设期利息支出

C.成本中列支的利息费用

D.可用于还款的折旧和摊销费

E.可用于还款的利润

考点:第二章工程经济第二节投资方案的经济效果评价,偿债能力指标。

思路:可用于还本付息的资金包括:可用于还款的折旧和摊销费(答案D),成本中列支的利息费用(答案C),可用于还款的利润(答案E)等。当期应还本付息金额包括当期应还贷款本金及计入成本的利息。

易错:考生可能会多选答案B建设期利息支出,其原因可能是考生没有理解“当期应还本付息金额包括当期应还贷款本金及计入成本的利息”,而不是包括建设期利息支出。

拓展:偿债能力指标包括借款偿还期、利息备付率和偿债备付率,这三个评价指标的评价准则常综合出题。

答案:CDE

4.下列关于名义利率和有效利率的说法中,正确的有( )。

A.名义利率是计息周期利率与一个利率周期内计息周期数的乘积

B.有效利率包括计息周期有效利率和利率周期有效利率

C.当计息周期与利率周期相同时,名义利率等于有效利率·

D.当计息周期小于利率周期时,名义利率大于有效利率

E.当名义利率一定时,有效利率随计息周期变化而变化

考点:第二章工程经济第一节现金流量与资金的时间价值,利息计算。

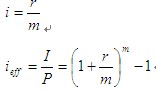

思路:根据名义利率和有效利率公式:

名义利率r是计息周期利率i与一个利率周期内计息周期数m的乘积;当计息周期与利率周期相同时,即m=1, 名义利率等于有效利率;当计息周期小于利率周期时,即m>1,有效利率大于名义利率;当名义利率r一定时,有效利率ieff随计息周期m变化而变化。有效利率包括计息周期有效利率和利率周期有效利率两种情况,其中计息周期有效利率就是计息周期利率。

易错:考生可能错选D.当计息周期小于利率周期时,名义利率大于有效利率。应该是当计息周期小于利率周期时,有效利率大于名义利率。

拓展:利息的计算中的内容包括6个等值计算公式的应用和名义利率、有效利率。这些内容是历年必考核的内容,考生应注意深入理解,灵活应用。

答案:ABCE

5.建设工程项目的现金流量按当年价格预测时,确定基准收益率需要考虑的因素包括( )。

A.投资周期

B.通货膨胀

C.投资风险

D.经营规模

E.机会成本

考点:第二章工程经济第二节投资方案的经济效果评价,基准收益率ic的确定。

思路:确定基准收益率时应考虑以下因素:

⑴资金成本和机会成本

⑵投资风险

⑶通货膨胀

易错:考生可能漏选

B.通货膨胀。需要说明的是,为反映和评价出拟建项目在未来的真实经济效果,在确定基准收益率时,应考虑通货膨胀因素。若项目现金流量是按当年价格预测估算的,则应以年通货膨胀率i3修正ic值;若项目的现金流量是按基准年不变价格预测估算的,预测结果已排除通货膨胀因素的影响,就不再重复考虑通货膨胀的影响。

拓展:基准收益率的经济含义和确定基准收益率的影响因素是历年均要考核的内容,希望考生能够深入理解。

答案:BCE

6.采用内部收益率指标评价投资方案经济效果的优越性在于( )。

A.能够反映项目在整个计算期内的经济状况

B.能够直接衡量项目未回收投资的收益率

C.能够直接反映项目运营期各年的利润率

D.只需确定基准收益率的大致范围

E.不需要与投资方案相关的大量数据

考点:第二章工程经济第二节投资方案的经济效果评价,内部收益率。

思路:内部收益率(IRR)指标的优点与不足:

内部收益率(IRR)指标考虑了资金的时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率,而只需要知道基准收益率的大致范围即可。但不足的是内部收益率计算需要大量的与投资项目有关的数据,计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。并不能直接反映项目运营期各年的利润率。

易错:考生可能漏选

E.不需要与投资方案相关的大量数据。内部收益率的计算只取决于项目内部的有关数据,不能理解为其计算不需要与投资方案相关的大量数据。

拓展:内部收益率的有关内容是历年都要考核的内容,不仅应掌握宁日部收益率的特点,还应掌握内部收益率的经济含义,掌握与净现值的区别,掌握内部收益率的评价准则。

答案:ABD

建设工程教育网整理