某工程项目需对起重设备进行评选,评价期为8年,为选择设备购置的方案,提出以下二种方案可供评选。

方案I:

3台A型起重机。

A型起重机每台原价为780000元,使用8年后的残值为20000元;

每年每台起重机的维修费为25000元,而在第4年末每台需花费60000元进行大修;

每个起重机司机的工资为每月5000元。

方案Ⅱ:

1台A型起重机,4台B型起重机。

B型起重机每台原价为300000元,使用8年后的残值为10000元,每台每年维修费为10000元,在第四年末进行大修时所需的费用为每台20000元,起重机司机的工资与A型相同。

每个方案提供服务的满意程度是等同的,每年适宜的折现率为14%。

已知:(P/A,14%,8)=4.63886;(P/F,14%,4)=0.59208;(P/F,14%,8)=0.35056;(F/A,14%,8)=13.23275;(F/P,14%,4)=1.68896;(F/P,14%,8)=2.85259.

问题:请选择设备购置方案(20分)

分析要点:

(1)站在投资者的角度看设备购买方案,“每个方案提供服务的满意程度是等同的”,可认为有相同的现金流入(收益相同),故可以只比较现金流出(费用部分)。

(2)画现金流量图时,购买发生在第一年初(0点),各年的支出画在各年年末,残值记为现金流入(最后一年年末)。

(3)费用现值可以认为是净现值(NPV)法不考虑现金流入情况下的特例,计算费用现值(或年值)时,向下的现金流记为正值。

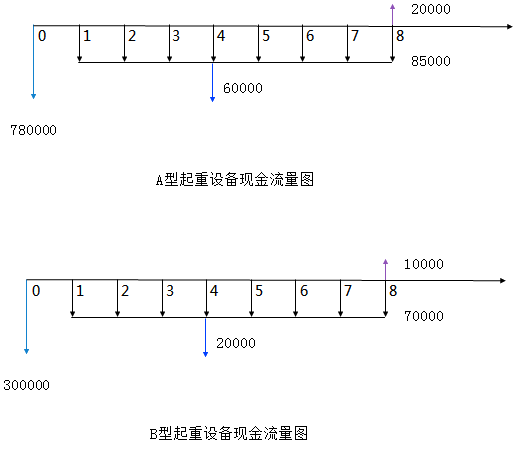

(1)绘制两种起重机的现金流量图,见下图。

其中起重机司机的工资为每月5000元,则每年=5000元×12=60000(元),计入年度费用。

(2)分别计算两台设备的费用现值(PC)。

PC(A)

=780000+85000(P/A,14%,8)+60000(P/F,14%,4)-20000(P/F,14%,8)

=780000+85000×4.63886+60000×0.59208-20000×0.35056

=1202816.7(元)

PC(B)=300000+70000(P/A,14%,8)+20000(P/F,14%,4)-10000(P/F,14%,8)

=300000+70000×4.63886+20000×0.59208-10000×0.35056

=633056.2(元)

(3)比较两个购买方案的费用现值。

方案I:3台A型起重机

PC(3A)=1202816.7×3=3608450.1(元)

方案Ⅱ:1台A型起重机,4台B型起重机。

PC(A+4B)

=1202816.7+633056.2×4=3735041.5(元)

PC(3A)

(4)判定:费用现值小(效益相同花费少)的方案优。

一级造价工程师

一级造价工程师

下载APP

下载APP