2019年一级造价工程师考试时间预计在10月下旬,在考试之前建设工程教育网小编将持续为考生更新造价工程师考试知识点。不积跬步,无以至千里,不积小流,无以成江海,希望能通过这种日积月累的学习,帮助大家熟练掌握2019年一级造价工程师考试知识点。

复习造价工程师考试,需要一点一滴的积累,为了帮大家尽快进入备考状态,网校为大家准备了造价工程师考试《建设工程计价》高频考点,真心希望大家可以利用好这些内容,为考试打好基础!预祝大家顺利通过2019年一级造价工程师考试!

阶段:项目建议书阶段、可行性研究阶段的投资估算

内容:静态部分、动态部分、流动资金的估算

(一)静态投资部分的估算方法

1.项目建议书阶段投资估算方法

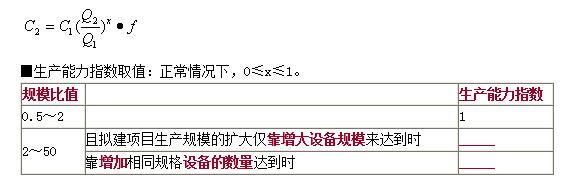

(1)生产能力指数法

适用:设计定型并系列化。生产能力比值不宜大于50,以在10倍内效果较好,否则误差就会增大。

优点:只知道工艺流程及规模就可以,在总承包工程报价时,承包商大都采用这种方法估价。

(2)系数估算法(因子估算法)

■分类

1)设备系数法。选择拟建项目的设备购置费为基数。

2)主体专业系数法。是以工艺设备投资为基数。

3)朗格系数法。这种方法是以设备购置费为基数。计算技巧【包含关系】

(3)比例估算法

先求出已有同类建设项目主要设备购置费占整个建设项目的投资比例,然后再估算出拟建项目的主要设备购置费,再按比例估算拟建项目的静态投资。

静态投资=拟建设备购置费总额/已建设备占投资的比例。

(4)混合法

通常是采用生产能力指数法与比例估算法或系数估算法与比例估算法混合估算其相关投资额的方法。

(四)流动资金的估算

分类:分项详细估算法、扩大指标估算法

1. 分项详细估算法

流动资金是在生产过程中不断周转,其周转额的大小与生产规模及周转速度直接相关。

流动资金=流动资产-流动负债

流动资产=应收账款(经营成本)+预付账款+存货+库存现金

流动负债=应付账款+预收账款(营业收入)

流动资金本年增加额=本年流动资金-上年流动资金

周转次数=360/流动资金最低周转天数

2. 扩大指标估算法

年流动资金额=年费用基数(营业收入、经营成本、总成本、建设投资)×各类流动资金率

3.流动资金估算应注意的问题

借款部分按全年计利息,流动资金利息应计入生产期间财务费用。(计入总成本)

在不同生产负荷下的流动资金,应按不同生产负荷所需的各项费用金额,根据上述公式分别估算,而不能直接按照100% 生产负荷下的流动资金乘以生产负荷百分比求得。算法年流动资金额=年费用基数(营业收入、经营成本、总成本、建设投资)×各类流动资金率3.流动资金估算应注意的问题借款部分按全年计利息,流动资金利息应计入生产期间财务费用。(计入总成本)在不同生产负荷下的流动资金,应按不同生产负荷所需的各项费用金额,根据上述公式分别估算,而不能直接按照100%生产负荷下的流动资金乘以生产负荷百分比求得。

本文是建设工程教育网原创文章,转载请注明来自建设工程教育网。

一级造价工程师

一级造价工程师

下载APP

下载APP