为了方便广大学员更好的备考2017年造价工程师考试,建设工程教育我们教研组为大家精心总结了工程计价必会知识点,希望大家熟记!更多关于2017年造价工程师考试,请点击进入>>

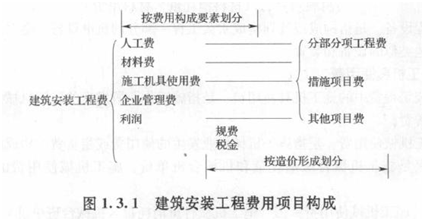

知识点:按费用构成要素划分建安工程费用项目构成和计算

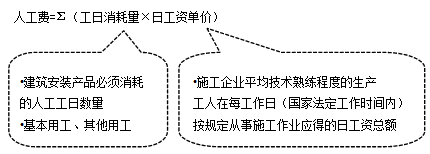

1.人工费:支付给直接从事建筑安装工程施工作业的生产工人和附属生产单位工人的各项费用。

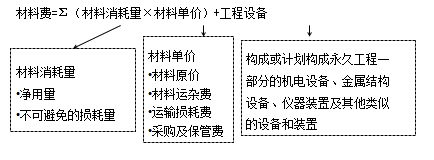

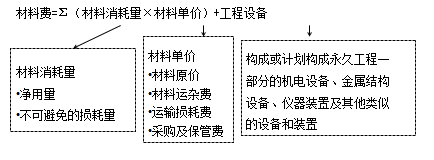

2.材料费:施工过程中消耗的各种原材料、辅助材料、构配件、零件、半成品或成品、工程设备的费用。

3.施工机具使用费:施工机械、仪器仪表作业发生的使用费或租赁费。

4.企业管理费:建筑安装企业组织施工生产和经营管理所发生的费用。

(1)企业管理费的构成

(2)企业管理费的计算方法

●以分部分项工程费为计算基础。

●以人工费和机械费合计为计算基础。

●以人工费为计算基础。

5.利润:施工企业的盈利。

工程造价管理机构确定计价定额中的利润:以定额人工费或定额人工费与机械费之和作为计算基数,并结合建筑市场实际确定,以单位(单项)工程测算,利润在税前建筑安装工程费的比重可按不低于5%且不高于7%的费率计算。

6.规费(省级规定)

(1)规费的构成

(2)计算

●社会保险费和住房公积金。以定额人工费为计算基础,根据规定费率计算。

社会保险费和住房公积金=∑(工程定额人工费×社会保险费和住房公积金费率)

●工程排污费。工程排污费应按工程所在地环境保护等部门规定的标准缴纳,按实计取列入。

●其他应列而未列入的规费,按实际发生计取列入。

7.税金

(1)税金的构成:营业税、城市维护建设税、教育费附加、地方教育附加。

(2)税金的计算

| 税目 |

计税依据 |

| 营业税 |

营业额的3%,其计算基础含有其本身(价内税) |

| 城市维护建设税 |

纳税地点为市区的,为营业税的7%

纳税地点为县镇的,为营业税的5%

纳税地点为农村的,为营业税的1% |

| 教育费附加 |

营业税的3% |

| 地方教育附加 |

营业税的2% |

(3)税金的综合计算

●当已知“建筑安装工程造价”时

应纳税额=建筑安装工程造价×3%×(1+7%+3%+2%)

●当仅已知“人、材、机、企业管理费、利润、规费”时

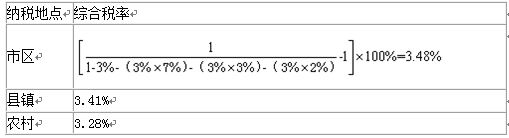

应纳税额=税前造价×综合税率(%)

●综合税率

【注】按费用构成要素划分建安工程费用项目构成和计算,以选择题形式出题,可以是文字归属题,也有可能是计算题,而且在案例分析中以计算题的形式出题,记忆时注意区分各费用的组成部分及计算公式。

相关推荐:

达江老师教你造价如何报名备考

复习没效果?老司机给你支招儿

2017年造价新版教材对比解析

2024年一级造价师新课上线,网校总结多年成功辅导经验,从学员实际需求出发,结合一级造价师考试命题规律、重点、难点,融入先进的教学理念,推出全新个性化班次,学习刻不容缓!加入我们,为你的一级造价师考试保驾护航。

关注"造价工程师"公众号,免费获取"备考资料",考试不掉队!

扫码进入小程序

每日刷题打卡

一级造价工程师

一级造价工程师