一级建造师考试工程经济:静态评价指标的计算与应用,一级建造师考试中很多考生为此苦恼不堪。其实没有必要这样,我们只要对这些知识点多加注意,而且对知识点做好筛选和提炼,有的放矢地去学习,备考效率就会有所提高。今天就为大家梳理了一级建造师考试工程经济:静态评价指标的计算与应用,希望对你有所帮助。

1Z101023~1Z101024 静态评价指标的计算与应用(考点4)

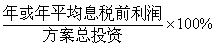

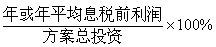

一、总投资收益率(ROI)

1.经济含义:技术方案正常生产年份的年息税前利润或运营期内年平均息税前利润与方案总投资的比率。

2.计算方法

(式1023-2)

3.判别标准:高于同行业的收益率(数值),经济上可行。

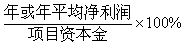

二、资本金净利润率(ROE)

1.经济含义:技术方案正常生产年份的年净利润或运营期内年平均净利润与方案资本金的比率。

2.计算方法

(式1023-3)

3.判别标准:高于行业平均净利润率(数值),经济可行。

【例1023】

|

序号

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7~10

|

|

1

|

建设投资

|

|

|

|

|

|

|

|

|

1.1

|

自有资金部分

|

1200

|

340

|

|

|

|

|

|

|

1.2

|

贷款本金

|

|

2000

|

|

|

|

|

|

|

1.3

|

贷款利息(年利率为6%,

投产后前4年等本偿还,

利息照付)

|

|

60

|

123.6

|

92.7

|

61.8

|

30.9

|

|

|

2

|

流动资金

|

|

|

|

|

|

|

|

|

2.1

|

自有资金部分

|

|

|

300

|

|

|

|

|

|

2.2

|

贷款

|

|

|

100

|

400

|

|

|

|

|

2.3

|

贷款利息(年利率为4%)

|

|

|

4

|

20

|

20

|

20

|

20

|

|

3

|

所得税前利润

|

|

|

-50

|

550

|

590

|

620

|

650

|

|

4

|

所得税后利润(所得税率

为25%)

|

|

|

-50

|

425

|

442.5

|

465

|

487.5

|

【解】(1)计算总投资收益率(ROI)

①技术方案总投资TI

=建设投资+建设期贷款利息+全部流动资金

=1200+340+2000+60+300+100+400

=4400(万元)

②年平均息税前利润EBIT

=[(123.6+92.7+61.8+30.9+4+20×7)+(-50+550+590+620+650×4)]÷8

=(453+4310)÷8=595.4(万元)

③

=595.4/4400

=13.53%

【解】(2)计算资本金净利润率(ROE)

①技术方案的资本金EC

=1200+340+300=1840(万元)

②年平均净利润NP

=(-50+425+442.5+465+487.5×4)]÷8

=3232.5÷8=404.06(万元)

③资本金净利润率ROE

=404.06/1840×100%=21.96%

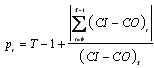

三、投资回收期(Pt)

1.经济含义:从方案建设期初起,用各年的净收入收回全部投资所需要的时间(年)。

2.计算方法

(式1024-3)

式中,T为累计净现金流量首次为正或零的年份数。

3.判别标准:Pt≤基准投资回收期(Pc),经济上可行。

【例1024-2】

某技术方案投资现金流量表 单位:万元 表1Z101024

|

计算期

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1.现金流入

|

-

|

-

|

-

|

800

|

1200

|

1200

|

1200

|

1200

|

1200

|

|

2.现金流出

|

-

|

600

|

900

|

500

|

700

|

700

|

700

|

700

|

700

|

|

3.净现金流量

|

-

|

-600

|

-900

|

300

|

500

|

500

|

500

|

500

|

500

|

|

4.累计净现金流量

|

-

|

-600

|

-1500

|

-1200

|

-700

|

-200

|

300

|

800

|

1300

|

于是,其静态投资回收期=(6-1)+|-200|/500=5.4(年)

【2016年试题·单选题】某项目建设投资为5000万元(不含建设期利息),建设期货款利息550万元,全部流动资金450万元,项目投产期年息税前利润900万元,达到设计生产能力的正常年份年息税前利润1200万元,则该项目的总投资收益率为( )。

A.24.00%

B.17.50%

C.20.00%

D.15.00%

『正确答案』C

『答案解析』本题考查的是投资收益率分析的应用式。在反映盈利能力的静态评价指标中,计算总投资收益率时,应当选择的建设项目总投资,是建设投资、建设期贷款利息和全部流动资金之和(总投资5000+550+450=6000);分子是,达产后正常年份的息税前利润(1200)。因此,根据公式(1023-2),可算出其总投资收益率=1200/6000×100%=20%。当然,资本金净利润率的计算与分析,同样(更加)值得关注。

相关推荐:

2019年一级建造师报考常见问题汇总

一级建造师各科目高频考点【汇总】

建设工程教育网2019年一级建造师新课开通,网校总结多年成功辅导经验,从学员实际需求出发,结合一级建造师考试命题规律、重点、难点,融入先进的教学理念,全新推出2019一级建造师高效取证班 ▎超值精讲班个性化辅导班次,另有VIP特训营老师面授为考生精心设计,满足不同类型考生需求,考试通过更有保障。点击咨询客服小姐姐了解课程详情>>

下载APP

下载APP