一级建造师考试复习重点:价内税

在一建考试及相关辅导中,总会出现“价内税”或者“价内费率”这样的词语。由于教材上给出的都是最终简化后的公式,所以有些同学针对于这样的公式,摸不清它的前世今生,自然也就无从着手记忆。建设工程教育网教学专家为大家答疑解惑:

※※前世※※

价内税是指税金构成商品价格一部分的税收存在形式,凡是商品价格中包含应缴流转税税金,统称为价内税。我国消费者购买零售消费品,一般按消费品标明价格支付货币,并不知道消费品已缴税款有多少。因此,价内税具有隐蔽、间接、稳定的特点。价内税反映了商品价格构成的组成部分,物质生产部门在一定时期生产出的社会产品,扣除了补偿价值以后的国民收入,需要各项社会必要扣除,商品课税是国家执行这一扣除的有效手段。我国现行的【营业税】和【消费税】都是价内税。

价内税和价外税是流转税从税款相对于计税依据而言的,凡是税款在计税依据之内包含着的就是价内税,凡是计税依据不包括税款的就是价外税,目前只有增值税是价外税,其他流转税都是价内税。但价内税和价外税的计税依据一般是相同的。

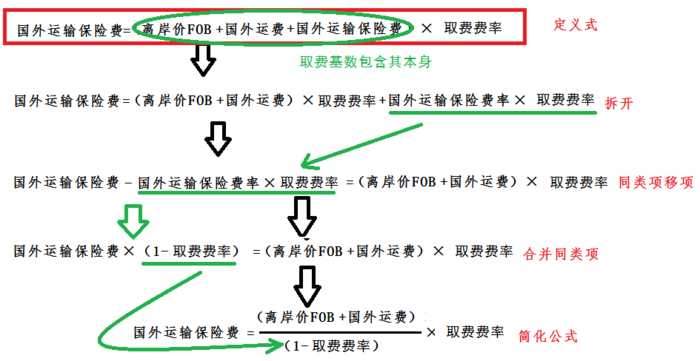

※※今生※※

其实只要将公式的定义式写出来,通过合并同类项及求解相应费率,即可得到教材上的公式。在工程经济中,【消费税】、【营业税】、【国外运输保险费】等都是价内税。现已最容易考查的进口设备购置费中的【国外运输保险费】来给大家剖析一下。

※※未来※※

目前按照国家规划,我国“营改增”分为三步走:第一步,在部分行业部分地区进行“营改增”试点。上海作为首个试点城市2012年1月1日已经正式启动“营改增”。第二步,选择部分行业在全国范围内进行试点。按照7.25国务院常务会议的决定,这一阶段将在2013年开始,从目前的情况来看,交通运输业以及6个部分现代服务业率先在全国范围内推广的概率最大。第三步,在全国范围内实现“营改增”,也即消灭营业税。按照规划,最快有望在十二五(2011年-2015年)期间完成“营改增”。

【最新动态】为保证营改增后工程计价依据的顺利调整,各地区、各部门应按照通知要求,重新确定税金的计算方法,做好工程计价定额、价格信息等计价依据调整的准备工作。按照前期研究和测试的成果,通知明确了工程造价的计算公式为:工程造价=税前工程造价×(1+11%)。其中,11%为建筑业拟征增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算,相应计价依据按上述方法调整。各地区、各部门要高度重视此项工作,加强领导,采取措施,于2016年4月底前完成计价依据的调整准备,在调整准备工作中的有关意见和建议请及时反馈我部标准定额司。

到此价内税及相关拓展内容“营改增”就给大家简单介绍完了,对于价内税的公式,只需要记住其取费基数即可,其费率公式是可以通过计费定义式进行推导的。

2016年一级建造师考试辅导全新升级 老师指导 助力直达>>