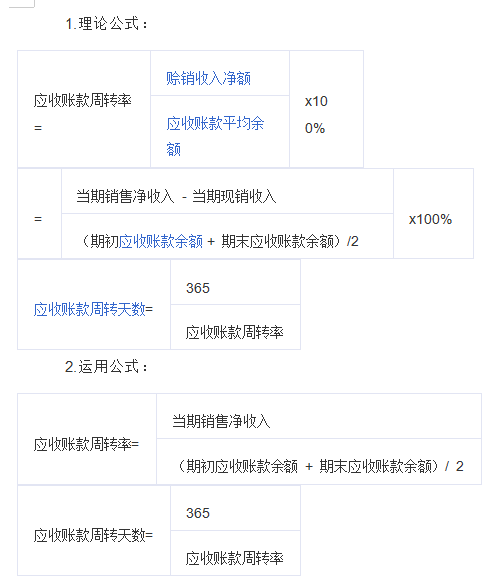

应收账款周转率是指企业在某一时期除销收入净额和同期应收账款平均余额之间的比率,通常用应收账款周转次数和应收账款周转天数两种形式来表示。

应收账款周转率(周转次数)=主营业务收入净额/应收账款平均余额。

应收账款周转天数=计算期天数/应收账款周转次数。

或应收账款周转天数=应收账款平均余额/主营业务收入净额×计算期天数。

“计算期天数”,全年按360天计算,全季按90天计算,全月按30天计算。

一般认为应收账款周转率越高、周转天数越短越好,它表明企业应收账款收回速度快,这样一方面可以节约资金,同时也说明企业信用状况好,不易发生坏账损失。

影响应收账款周转率正确计算的因素主要有:

(1)季节性经营的企业使用这个指标时不能反映实际情况。

(2)大量使用分期收款结算方式。

(3)大量地使用现金结算的销售。

(4)年末销售大量增加或年末销售大幅度下降