咨询工程师《方法与实务》辅导:总成本费用的估算(4)

(7)其他费用

包括其他制造费用、其他管理费用和其他营业费用

其他制造费用:是指由制造费用中扣除工资及福利费、折旧费、修理费后的其余部分。

常用的估算方法有: ①按固定资产原值(扣除所含的建设期利息)的百分数估算;②按人员定额估算。

其他管理费用:是指由管理费用中扣除工资及福利费、折旧费、摊销费、修理费以后的其余部分。

常用的估算方法是取工资及福利费总额的倍数或按人员定额估算。

若管理费用中的技术转让费、研究与开发费和土地使用税等数额较大,可单独核算后并入其他管理费用,或另外列项计入总成本费用。

其他营业费用:是指由营业费用中扣除工资及福利费、折旧费和修理费后的其余部分 .

常用的费用估算方法是按营业收入的百分数估算。

(8)利息支出

在项目决策分析与评价中,财务费用一般只考

虑利息支出:

长期借款利息(即建设投资借款在投产后需支付的利息)用于流动资金的借款利息

短期借款利息

①建设投资借款利息

指建设期间借款余额(含未支付的建设期利息)应在运营期支付的利息。两种通行的计算方法:

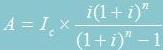

等额还本付息方式

等额还本、利息照付方式

等额还本付息方式

在指定还款期内每年还本付息的总额相同,随着本金的偿还,每年支付的利息逐年减少,同时每年偿还的本金逐年增多。计算公式如下:

A —每年还本付息额(等额年金)

Ic —还款起始年年初的借款余额(含未支付的建设期利息)

i —年利率;n —预定的还款期; 资金回收系数。

每年还本付息额A中:

每年支付利息=年初借款余额×年利率

每年偿还本金=A-每年支付利息

年初借款余额=Ic-本年以前各年偿还的本金累计

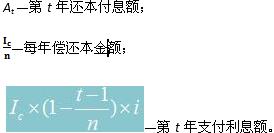

等额还本、利息照付方式

在每年等额还本的同时,支付逐年相应减少的利息。计算公式如下:![]()

建设工程教育网整理