咨询工程师考试《方法与实务》辅导:相关税金估算

2010-11-12

普通

财务分析涉及的税金主要包括关税、增值税、营业税、资源税、消费税、所得税、城市维护建设税和教育费附加等,有些行业还涉及土地增值税。

(一)营业税金及附加

营业税金及附加=营业税+资源税+消费税+土地增值税+城市维护建设税+教育费附加

(二)所得税

所得税=应纳税所得×税率(设税率为33%)

应纳税所得=利润总额-以往年度亏损

利润总额=营业收入(不含税)-营业税金及附加-总成本=营业收入(含税)-营业税金及附加-增值税-总成本

转让设备所得税=(转让收入-当年残值)×33%

税后利润=利润总额-所得税

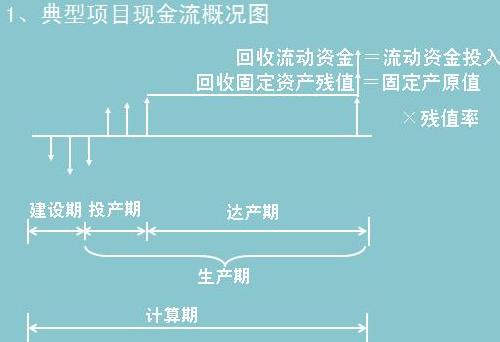

1、典型项目现金流概况图

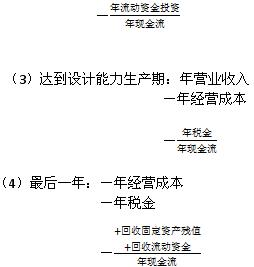

2、现金流的测算

(1)建设期:-年投资额 = 年现金流

(2)投产期:年营业收入-年经营成本-年税金

建设工程教育网整理