2011年造价工程师考试《理论与法规》课程讲义(4)

2. 投资回收期

投资回收期是反映投资方案清偿能力的重要指标,分为静态投资回收期和动态投资回收期。

(1)静态投资回收期。静态投资回收期是在不考虑资金时间价值的条件下,以项目的净收益回收其全部投资所需要的时间。投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明。

1)计算公式。自建设开始年算起,投资回收期Pt(以年表示)的计算公式如下:

式中:Pt--静态投资回收期;

(CI-CO)t--第t年净现金流量。

静态投资回收期可根据现金流量表计算,其具体计算又分以下两种情况:

①项目建成投产后各年的净收益(即净现金流量)均相同,则静态投资回收期的计算公式如下:

式中:TI--项目总投资;

A--每年的净收益,即A=(CI-CO)t.

②项目建成投产后各年的净收益不相同,则静态投资回收期可根据累计净现金流量求得(如图2.2.2所示),也就是在现金流量表中累计净现金流量由负值转向正值之间的年份。其计算公式为:

![]()

[例]某投资方案建设期为2年,建设期内每年年初投资400万元,运营期每年年未净收益为150万元,若基准收益率为12%,运营期为18年,残值为零,并已知(P/A,12%,18)=7.249,则该投资方案的净现值和静态投资回收期分别为( )。

A、213.80万元和7.33年 B、213.80万元和6.33年

C、109.77万元和7.33年D、109.77万元和6.33年

答案:C

解题要点:

计算静态投资回收期,建议用现今流量表计算。

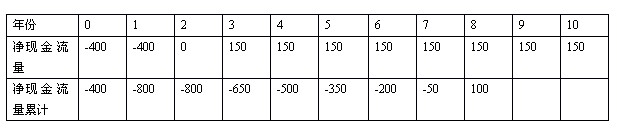

现金流量表如下:

静态投资回收期=8-1+50/150=7.33年

静态投资回收期=800/150+2=7.33

本题容易出错的地方就是把运营期第一年的收益画在2这个时点上,这样计算得到静态投资回收期为6.33年。

建设工程教育网整理