2014年一级建造师建设工程经济试题及答案(第8-14题),由老师【达江】带领专业一级建造师考试教研组团队完成,是目前网上最权威的一级建造师答案!

【估分更准确】老师针对每一道一级建造师试题及对应的答案都会进行详尽的分析解读,提高您的估分准确度!

2014一级建造师工程经济答案及解析由老师整理而成,部分网站未经许可擅自转载、抄袭,造成内容有所缺失或错误,请大家以建设工程教育网发布为准!

点击查看:【视频版】老师达江《工程经济》试题答案解析>>

---------------------------------------------------------------

试题word版:2014年一级建造师《建设工程经济》试题及答案解析

2014一级建造师《工程经济》考生试题及答案第8-14题,更多真题及答案在网页下方

9.对于完全由企业自有资金投资的技术方案,自主测定其基准收益率的基础主要是( )。

A.资金机会成本 B.资金成本

C.投资风险 D.通货膨胀

【标准答案-建设工程教育网】A

【建设工程教育网-老师解析】本题考查的是基准收益率的测定。基准收益率是投资者可以接受的最低标准的收益水平,通常受到的资金成本、机会成本、投资风险和通货膨胀的影响。但是,如果技术方案完全由企业自有资金投资时,则主要参考的行业平均收益水平,即资金的机会成本。

【建设工程教育网—考后点评】此题考查的是基准收益率的确定。该知识点与网校2014模拟题(三)16题,习题班1Z10300027题考查点基本相同。另外在2014年“梦想成真”系列辅导丛书中和题库练习中心多次涉及此考点。另外,在网校达江老师基础班,考前串讲班和语音交流中均重点提及。

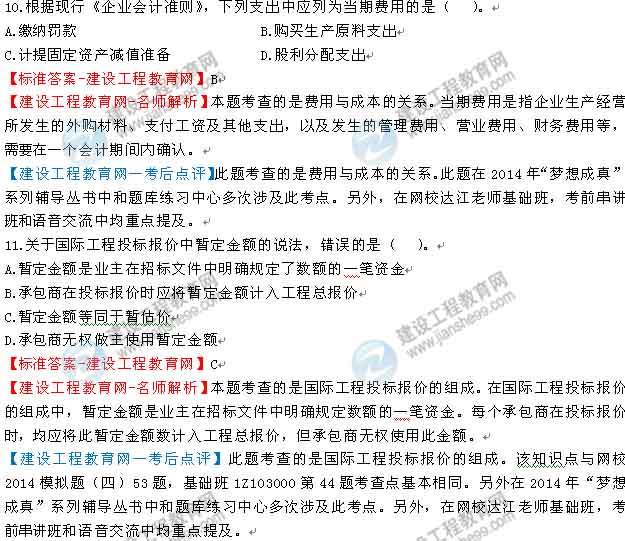

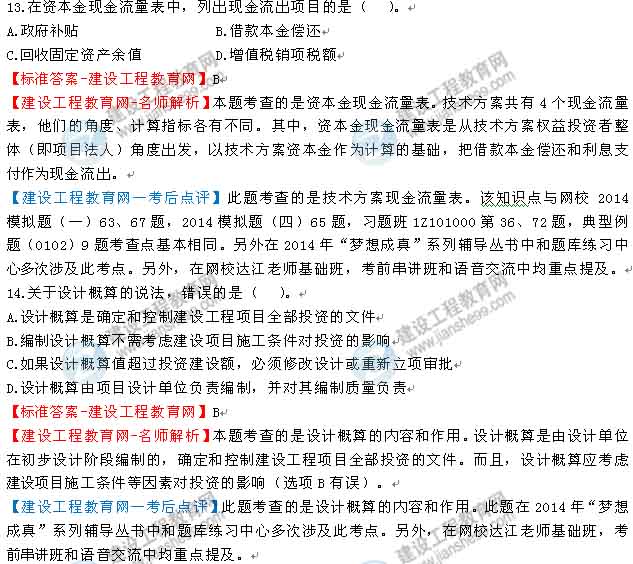

12.计算企业应纳税所得额时,不能从收入中扣除的支出是( )。A.销售成本 B.坏账损失C.税收滞纳金 D.存货盘亏损失【标准答案-建设工程教育网】C【建设工程教育网-老师解析】本题考查的是所得税的计税基础。在计算应纳税所得额时,下列支出不得扣除:向投资者支付的股息、红利等权益性投资收益款项;企业所得税税款;税收滞纳金;罚金、罚款和被没收财物的损失等。【建设工程教育网—考后点评】此题考查的是所得税费用的确认。该知识点与网校典型例题(0203)10题考查点基本相同。另外在2014年“梦想成真”系列辅导丛书中和题库练习中心多次涉及此考点。另外,在网校达江老师基础班,考前串讲班和语音交流中均重点提及。 [第1--8题] [第9--14题] [第15--20题] [第21-27题] [第28-35题] [第36-42题][第43--48题] [第49-55题] [第56-61题] [第62-67题] [第68-72题] [第73-78题] [第79--80题] 讨论:点击进入论坛参与讨论>> ·2014年一级建造师试题答案及详细解析(不断更新) ·【老师解析】2014年一级建造师《工程经济》试题及答案解析(视频版解析) ·【老师解析】2014年一级建造师《法规及相关知识》试题及答案解析(视频版解析) ·【老师解析】2014年一级建造师《项目管理》试题及答案解析 ·【老师解析】2014年一级建造师《建筑实务》试题及答案解析(视频版解析) ·【老师解析】2014年一级建造师《市政实务》试题及答案解析(视频版解析) ·【老师解析】2014年一级建造师《机电实务》试题及答案解析 ·【老师解析】2014年一级建造师《公路实务》试题及答案解析 ·【老师解析】2014年一级建造师《水利水电》试题及答案解析

12.计算企业应纳税所得额时,不能从收入中扣除的支出是( )。

A.销售成本 B.坏账损失

C.税收滞纳金 D.存货盘亏损失

【标准答案-建设工程教育网】C

【建设工程教育网-老师解析】本题考查的是所得税的计税基础。在计算应纳税所得额时,下列支出不得扣除:向投资者支付的股息、红利等权益性投资收益款项;企业所得税税款;税收滞纳金;罚金、罚款和被没收财物的损失等。

【建设工程教育网—考后点评】此题考查的是所得税费用的确认。该知识点与网校典型例题(0203)10题考查点基本相同。另外在2014年“梦想成真”系列辅导丛书中和题库练习中心多次涉及此考点。另外,在网校达江老师基础班,考前串讲班和语音交流中均重点提及。

[第1--8题] [第9--14题] [第15--20题] [第21-27题] [第28-35题] [第36-42题]

[第43--48题] [第49-55题] [第56-61题] [第62-67题] [第68-72题] [第73-78题]

[第79--80题]

讨论:点击进入论坛参与讨论>>

·2014年一级建造师试题答案及详细解析(不断更新)

·【老师解析】2014年一级建造师《工程经济》试题及答案解析(视频版解析)

·【老师解析】2014年一级建造师《法规及相关知识》试题及答案解析(视频版解析)

·【老师解析】2014年一级建造师《项目管理》试题及答案解析

·【老师解析】2014年一级建造师《建筑实务》试题及答案解析(视频版解析)

·【老师解析】2014年一级建造师《市政实务》试题及答案解析(视频版解析)

·【老师解析】2014年一级建造师《机电实务》试题及答案解析

·【老师解析】2014年一级建造师《公路实务》试题及答案解析

·【老师解析】2014年一级建造师《水利水电》试题及答案解析

学员好评

19年报了3门,过了两门,开心死了,认真是有回报滴,感谢老师,课程特别好。+2020年,继续加油!

长按保存图片微信识别进入小程序

长按保存图片添加老师领优惠

学习计划白皮书

历年试题备考精华

交流分享,早日上岸!

下载APP

下载APP

19年报了3门,过了两门,开心死了,认真是有回报滴,感谢老师,课程特别好。+2020年,继续加油!

19年报了3门,过了两门,开心死了,认真是有回报滴,感谢老师,课程特别好。+2020年,继续加油!