咨询工程师考试《方法与实务》辅导:总成本费用估算(3)

2010-11-15

普通

按工作小时计算折旧的公式:

年折旧额=每工作小时折旧额×年工作小时

双倍余额递减法

年折旧额=年初固定资产净值×年折旧率

年初固定资产净值=固定资产原值-以前各年累计折旧

注:应在折旧年限到期前两年内,采用年限平均法将固定资产净值扣除净残值后的净额平均摊销。

年数总和法

也可理解成:

年折旧额=(固定资产原值-预计净残值)×年折旧率

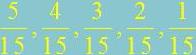

例:折旧期限为5年,年数总和法的折旧率:

年序数之和=1+2+3+4+5=15

年序数的倒序数:5、4、3、2、1

各年折旧率=

(4)固定资产修理费

固定资产修理费可直接按固定资产原值(扣除所含的建设期利息)的一定百分数估算,百分数的选取应考虑行业和项目特点。

按照生产要素估算法估算总成本费用时,计算修理费的基数应为项目全部固定资产原值(扣除所含的建设期利息)。

(5)无形资产摊销费

无形资产从开始使用之日起,在有效使用期限内平均摊入成本。法律和合同规定了法定有效期限或者受益年限的,摊销年限从其规定,否则摊销年限应注意符合税法的要求。

无形资产的摊销一般采用年限平均法,不计残值。

土地使用权在房地产开发商品房时,其帐面价值计入所建造的房屋建筑物成本。

(6)其他资产摊销费

是指除固定资产、无形资产和流动资产之外的其他资产。

包括生产准备费、开办费、样品样机购置费和农业项目的开荒费等。

其他资产摊销采用年限平均法,不计残值,其摊销年限应注意符合税法的要求。

建设工程教育网整理